Что изменится с 1 ноября для физлиц при работе в такси

В связи с вступлением в силу норм Указа Президента Республики Беларусь от 25 января 2024 г. №32 «Об автомобильных перевозках пассажиров», с 1 ноября 2024 г. для физических лиц, осуществляющих или планирующих осуществлять автомобильные перевозки пассажиров автомобилями-такси, меняются условия исполнения такой деятельности.

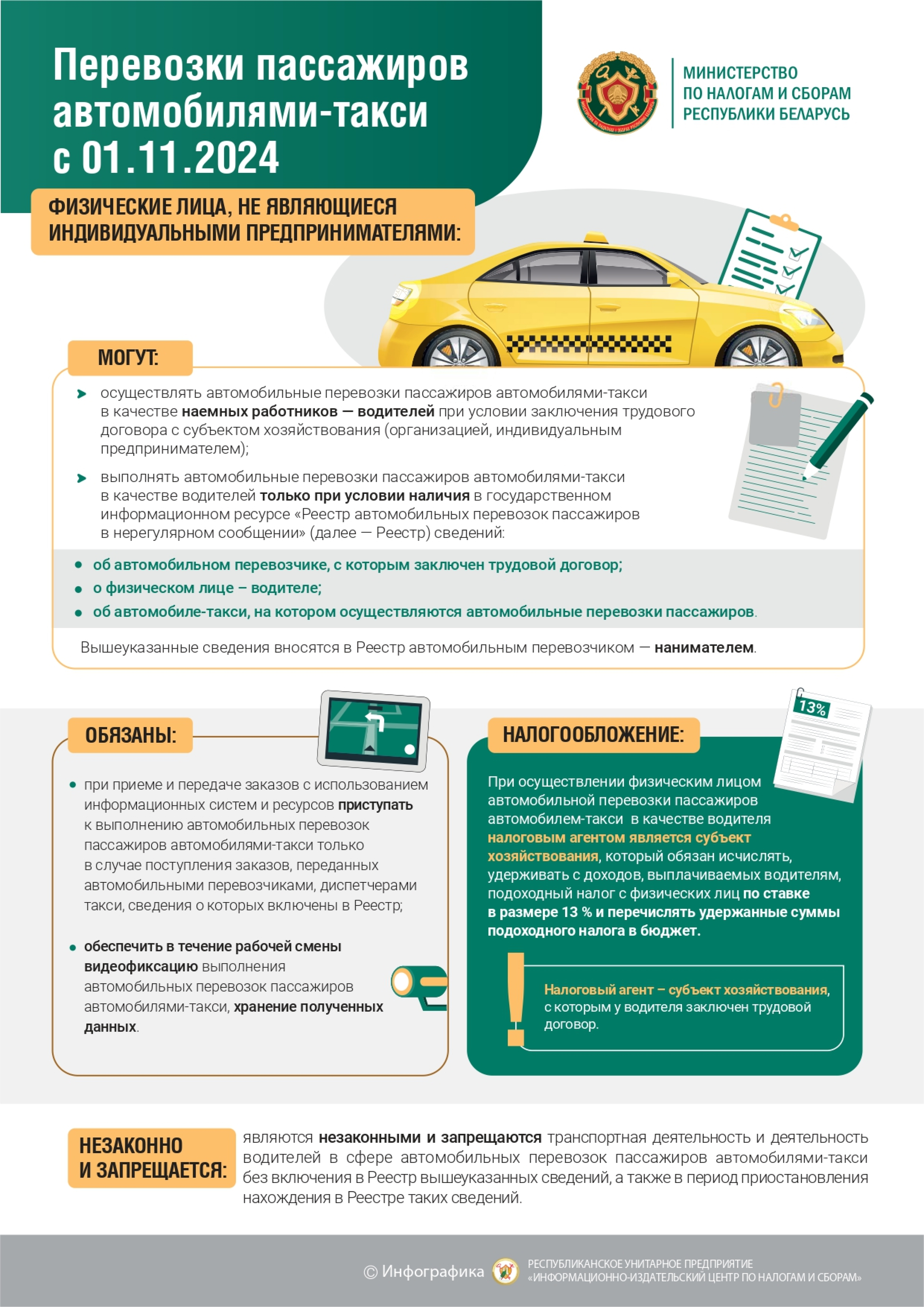

С указанной даты деятельность в сфере автомобильных перевозок пассажиров автомобилями-такси физические лица будут вправе осуществлять илив качестве наемных работниковсубъектов хозяйствования, осуществляющих такие перевозки, илив качестве индивидуальных предпринимателей(далее — ИП).

Что изменится для физических лиц (водителей), не являющихся ИП?

Физические лица, не являющиеся ИП, смогут осуществлять автомобильные перевозки пассажиров автомобилями-такси в качестве наемных водителей ТОЛЬКО при условии заключения трудового договора с субъектом хозяйствования (организацией, ИП).

Также нанимателю необходимо внести в государственный информационный ресурс «Реестр автомобильных перевозок пассажиров в нерегулярном сообщении» (далее — Реестр) данные о себе, о физическом лице — водителе и об автомобиле-такси, на котором осуществляются автомобильные перевозки пассажиров.Справочно. Названным указом предусмотрена возможность включения в Реестр вышеуказанных сведений с 1 августа 2024 г. При этом в период с 1 августа 2024 г. по 31 октября 2024 г. государственная пошлина за включение таких сведений в Реестр взиматься не будет.

Без включения в Реестр вышеуказанных сведений, а также в период приостановления их нахождения в Реестре транспортная деятельность и деятельность водителей автомобилей-такси являются НЕЗАКОННЫМИ!

Что меняется для физических лиц, являющихся ИП?

ИП могут предоставлять услуги такси в качестве автомобильных перевозчиков пассажиров автомобилями-такси с привлечением (или без привлечения) к такой деятельности иных физических лиц (не более трех) по трудовым договорам. С 1 ноября 2024 г. данный вид деятельности они смогут осуществлять только при включении в Реестр сведений:

- о себе как о перевозчике, который осуществляет автомобильные перевозки пассажиров автомобилями-такси;

- об автомобилях-такси, которые используются для оказания таких услуг;

- о привлеченных водителях, выполняющих автомобильные перевозки пассажиров автомобилями-такси.

Обращаем внимание, что с 1 ноября 2024 г. будут являться незаконными и запрещены транспортная деятельность и деятельность водителей в сфере автомобильных перевозок пассажиров автомобилями-такси без включения в Реестр установленных сведений, а также в период приостановления нахождения в Реестре таких сведений.

ИП, осуществляющие автомобильные перевозки пассажиров автомобилями-такси, при осуществлении такой деятельности применяют общий порядок налогообложения с уплатой подоходного налога с физических лиц.

Применение упрощенных режимов налогообложения для этого вида деятельности не предусмотрено.

ИП обязаны представлять в налоговые органы налоговую декларацию (расчет) не позднее 20-го числа месяца, следующего за истекшим отчетным периодом (кварталом), а до 22-го числа этого же месяца — уплатить подоходный налог с физических лиц по ставке в размере 20%.

Справочно. Если в текущем налоговом периоде (календарный год) доходы ИП от осуществления предпринимательской деятельности нарастающим итогом с начала календарного года превысили 500 тыс. рублей, то исчисление подоходного налога с физических лиц в течение всего налогового периода будет производиться по ставке в размере 30%, а в следующем календарном году осуществлять такую деятельность в статусе ИП будет уже нельзя. Для продолжения осуществления предпринимательской деятельности необходимо зарегистрировать юридическое лицо (организацию).